経済

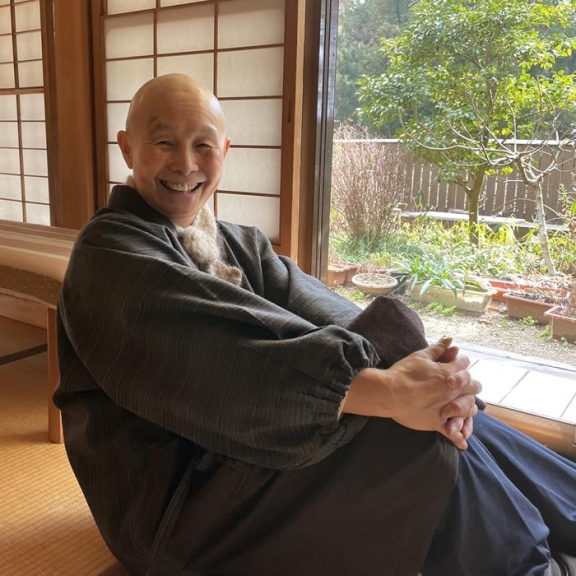

事業承継を語る(下) 「評価減」で課税対象額を減額

▷「評価減」の有効活用を

伊勢神宮が20年に一度、社殿などを全て新しくして歴史を紡いできたように、事業承継においても20年ほどの期間で取り組むゆとりが欲しい。

しかし、実務において経営環境や健康上の理由などから時間が差し迫るケースも少なくない。その際、問題となるのが資金化しにくい資産の代表例「土地と自社株式」だが、これらには課税対象額を減らす「評価減」が有効だ。

▷「評価減」の有効活用を

伊勢神宮が20年に一度、社殿などを全て新しくして歴史を紡いできたように、事業承継においても20年ほどの期間で取り組むゆとりが欲しい。

しかし、実務において経営環境や健康上の理由などから時間が差し迫るケースも少なくない。その際、問題となるのが資金化しにくい資産の代表例「土地と自社株式」だが、これらには課税対象額を減らす「評価減」が有効だ。